Banca incrementa créditos en competido mercado

Redacción La República redaccion@larepublica.net | Miércoles 27 julio, 2016

El sector bancario mantuvo un nivel de crecimiento apreciable en las carteras crediticias, ante las condiciones financieras competidas durante el primer semestre del año.

Se trata de montos significativamente por debajo de los niveles alcanzados en 2014.

El crecimiento total para el periodo enero-junio era del 13%, dos puntos porcentuales mayor que en el primer semestre del año pasado.{l1}credito_crece_pero_cada_vez_mas_lento{/l1}

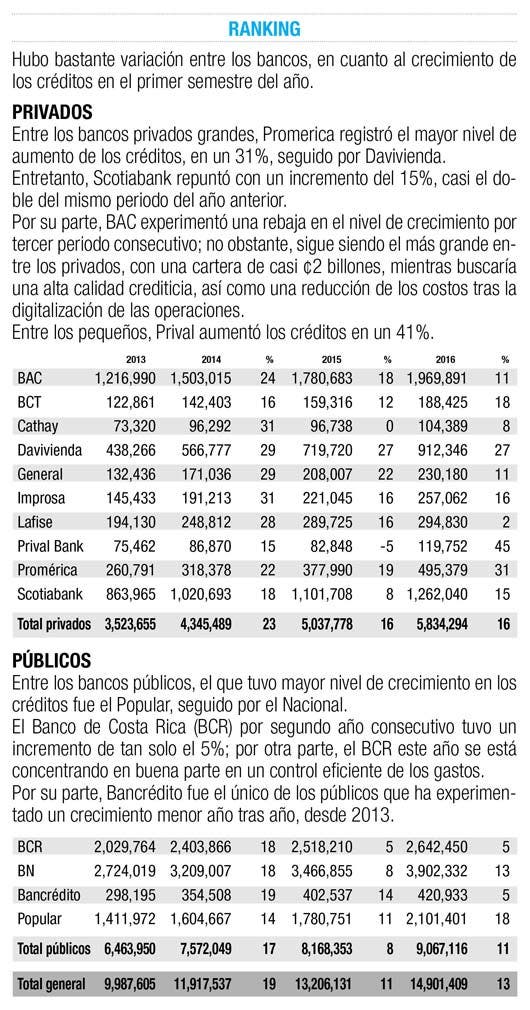

La banca privada tuvo el mismo aumento que en el primer semestre de 2015, o sea el 16%.

Por su parte, el crecimiento del crédito de los bancos públicos fue de un 11%, tres puntos mejor que en el mismo periodo del año pasado.

En todos los casos, se trata de las carteras “colonizadas”, o sea el total de los montos en colones y en dólares, convertidos a moneda nacional.

En cuanto al entorno competitivo, se refiere en parte a la reducción de las tasas de interés cobradas a los deudores en los últimos meses, que no siempre se puede compensar por las tasas bajas pagadas a sus acreedores, ya que a menudo hay un piso.{l2}533344650{/l2}

El modesto crecimiento de la economía es otro factor, ya que los ingresos de los clientes, sean empresariales o de consumo, están aumentando de forma lenta.

El incremento del 4,2% en el valor de la producción nacional esperado para este año no sería malo; sin embargo, no hay certeza de que llegue a este nivel, mientras el Producto Interno Bruto (PIB) del año pasado aumentó en tan solo el 2,8%.

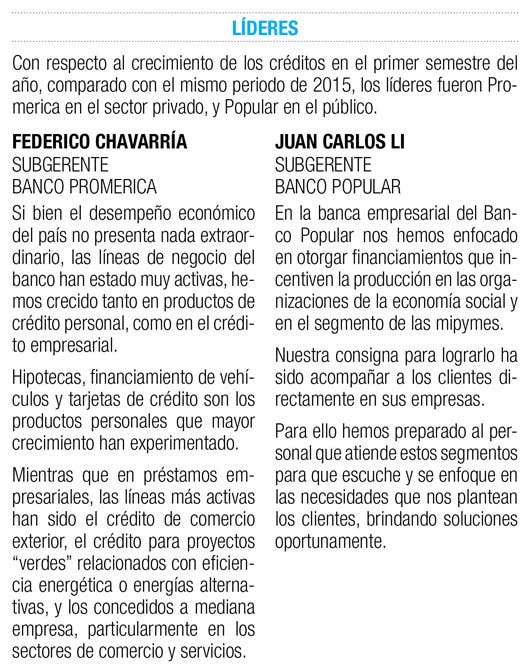

En lo que a los datos se refiere, en la banca pública destaca el crecimiento del crédito del Banco Popular.

El Banco de Costa Rica (BCR) por su parte vio un incremento de solo el 5%, el mismo que el año pasado; no obstante, el BCR se está concentrando en buena parte en un control eficiente de los gastos.

Entre los privados grandes, Promerica registró el mayor aumento, con un 31%.

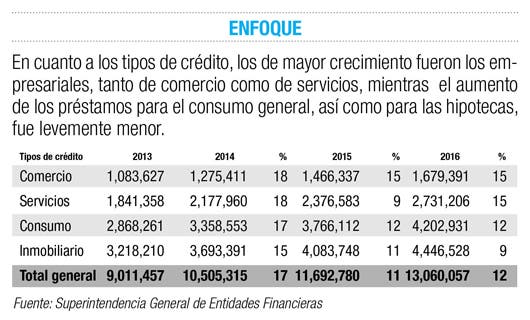

En cuanto a los tipos de crédito, los de mayor crecimiento eran los empresariales, tanto de comercio como de servicios, mientras el aumento de los préstamos para el consumo general, así como para las hipotecas, fue levemente menor.

Los datos no miden varios aspectos relacionados con las carteras, sea la calidad de la misma, o la posibilidad de que un banco se concentre en enfatizar el margen de utilidad, entre otras posibilidades.