Apretarse la faja:

Carolina Acuña cacuna@larepublica.net | Martes 05 febrero, 2013

Se acabó la ilusión de bienestar para el sector privado

Apretarse la faja:

Única medicina para los ticos

Restricción al crecimiento es la primera consecuencia del déficit público

Si usted siente que la situación económica le permite tomar créditos, crecer en su negocio sin problema, verá grandes cambios durante 2013.

La ilusión de bienestar causada por el auge en préstamos de 2012 encontró freno la semana pasada, cuando el Banco Central decidió poner tope al gasto privado en dólares, para evitar una burbuja crediticia.

Irónicamente esta restricción limita solo el crecimiento del sector privado, sin que existan restricciones al gasto público.

El problema es que la faja solo aprieta al sector productivo y se afloja para el que realmente tiene el verdadero problema: el Gobierno, que aumenta su déficit.

El año pasado usted podía pedir créditos en dólares para cualquier fin, sin ninguna limitante: las carteras crecieron en un 19%, impulsadas mayormente por colocaciones en dólares.

Ahora, los bancos tienen la orden de no crecer en sus colocaciones de crédito más del 12% anual, hasta el 31 de octubre.

Los más afectados serán quienes han preferido pedir dólares, aprovechando las bajas tasas de interés. Y con la medida del Central, se prevé una significativa restricción en los préstamos a largo plazo, que normalmente se hacen en dólares.

Esto afectaría la productividad en varios sectores, como bienes raíces, automotor, y otros bienes de capital, que piden préstamos a varios años plazo y normalmente están disponibles en moneda extranjera.

Lo único que usted como empresario o particular puede hacer ante estas restricciones es prepararse para ser más eficiente, tomando en cuenta que los créditos no serán una opción muy viable.

No endeudarse más también sería una buena idea.

Producir más con menos, usar eficiencia en asignación de recursos, innovando, generar encadenamientos con otras empresas cercanas que estén en una situación similar a la suya son algunas de las recomendaciones.

En general, apretarse la faja.

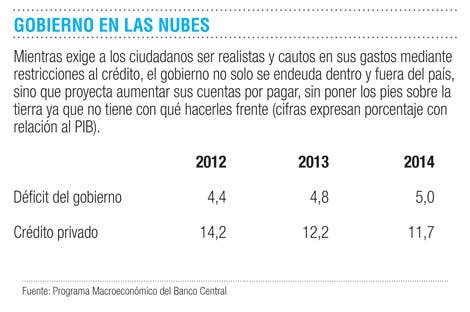

Entre las proyecciones económicas de este año no hay reducción de planillas en el sector público, gastos ni soluciones para mejorar el déficit fiscal, que al cierre de 2012 ascendió al 4,4% de la producción interna, y para 2013 se espera incremente al 4,8%.

Por ello, otra opción para usted es ver oportunidades en este oscuro panorama.

Una es ganarse al Estado como comprador, ya que el sector público mantendrá su nivel de gasto, inclusive aumentándolo.

Tanto el gobierno, como sus empleados seguirán teniendo un poder adquisitivo creciente —como el déficit— y serían el mejor cliente para sus ventas.

Expertos preocupados

Para economistas consultados la nueva directriz del Central profundiza el estancamiento, pero también pone de relieve otros problemas como el riesgo de crédito.

Leiner Vargas

Economista

UNA

Dicha medida es debatible y poco acertada para las actuales circunstancias, dado que profundiza la tendencia recesiva que lleva nuestra economía en el último semestre y podría, si no se revierte o cambia a tiempo, agravar el desempleo, el deterioro fiscal y macroeconómico de mediano plazo del país, con las consecuencias en pobreza y calidad de vida para nuestros ciudadanos.

Ciertamente se debe procurar mantener la bonanza inflacionaria que han permitido cuatro años de inflación de un dígito. Y también es cierto que el Central debe evitar continuar comprando divisas, generando pérdidas y acumulando reservas internacionales para sostener el tipo de cambio en el piso.

Asimismo, los mercados internacionales muestran agotamiento ante una economía raquítica que se debilita a pasos agigantados, sobre todo en Sur del continente y en Europa, una apreciación real creciente del colón.

Empero, las medidas propuestas no abordan el tema de fondo que provoca el problema, sino que resultan ser una medicina poco adecuada, es algo así como intentar apagar con alcohol una fogata.

El resultado de controlar el crédito y disminuirlo, solo empeorará la tendencia recesiva de nuestra economía, llevará a que el mercado negro provoque un incremento en el valor del dinero, generando un aumento en las tasas de interés tanto activas como pasivas en el mercado. Esta medida provocará mayor recesión o disminución de la producción de origen local, limitará la creación de nuevos empleos y empeorará el déficit fiscal. De igual forma, más de 400 mil créditos subirán sus cuotas y se afectará el bolsillo de los costarricenses. Esta medida traerá mayor presión a la entrada de capitales por el diferencial real de la tasa de interés y motivará a corto plazo un equilibrio de mayor inflación y menor crecimiento. Los beneficiados serán unos cuantos prestamistas y aquellos que puedan fondear sus negocios afuera, afectando a los usuarios del crédito en el mercado nacional.

Wendy Araujo

Economista

PIPCA

Esta medida nace tras el problema de un ingreso no previsto de divisas debido a arbitraje de tasas, lo cual provocó un exceso de liquidez, el cual se tradujo en mayor crédito y consumo así como en la tendencia a la baja del tipo de cambio.

El objetivo es la meta de inflación en un 5% así como evitar la tendencia a la baja del tipo de cambio dada la entrada de capital extranjero atraído por el premio que conlleva invertir en colones.

Entre las ventajas encontramos que se ayuda a mantener la inflación en los niveles deseados por la autoridad monetaria.

Si en efecto la medida propuesta disminuye la entrada de divisas provocando un aumento de tipo de cambio, entonces el Central ya no tendrá necesidad de seguir defendiendo la banda inferior y esterilizando la moneda ahorrándose así el costo de dicha acción.

Al persuadir a la banca para frenar el crecimiento de colocación de créditos en dólares los bancos estarán menos expuestos al riesgo de tipo de cambio.

Entre las desventajas están que se afectaría a las familias que tienen sus deudas en dólares dada la presión al alza en tasas de interés. Además, se encarece el crédito en dólares, esto afecta principalmente a las pequeñas y medianas empresas.

Nótese que en caso de que no exista la liquidez supuesta para absorber la demanda de crédito y consumo podría pasar que se dé una presión al alza en las tasas de interés en general, lo cual provocaría un freno en la producción, desincentivando el crecimiento y ocasionando un impacto indirecto negativo sobre el empleo.

Rudolf Lücke

Economista

UCR

En el primer caso se busca hacerlo por medio de una participación del Central más activa en el control de la liquidez o “esterilización”, y pretende reducir el efecto multiplicador en el mercado monetario restringiendo la expansión del crédito a los bancos comerciales.

La solución del Central claramente se encuentra fundamentada en la necesidad u obligación de controlar la inflación, por lo que una de sus fortalezas es inequívocamente mejorar su credibilidad con respecto a la estabilidad de precios.

No obstante llama la atención la medida que busca restringir el crédito, pues esta se encuentra enfocada más en un problema de riesgo cambiario en las carteras de los bancos, de mantenerse la situación actual, el sector privado se continuaría dolarizando, aspecto que atenta contra la sostenibilidad financiera por exponerlo al riesgo cambiario.

A diciembre de 2012 los créditos en dólares crecieron un 20%, mientras que en colones solo un 8%, “dolarización de deudas y colonización de ingresos bancarios”.

Esta restricción le da la oportunidad al Central de mantener la defensa de la banda inferior del tipo de cambio.

Pero una de las debilidades más claras, es el impacto que genera sobre el crecimiento económico, y las inversiones del sector privado, pues de hacerse efectiva una reducción en el crédito, tras la decisión de política económica, podría encarecerlo y por ende incrementar el costo del crecimiento económico.

La amenaza más grande consiste en cómo se perciba en los mercados internacionales, pues, por un lado, podría enviar una señal incongruente, ya que mientras hace dos meses se promocionaba al país como una inversión muy rentable, hoy se buscan mecanismos que van en la línea opuesta a la expansión de la inversión doméstica.

Si producto de la esterilización y control del crédito no se reduce el premio por invertir en colones, los capitales del exterior seguirían entrando, solo que ahora, dado el control de las carteras, el sistema financiero no sería capaz de absorber, ni colocar dichos dólares producto de la restricción, y sería el Central el que debería controlar dicho flujo, afectando claramente su política monetaria.

Carolina Acuña

cacuna@larepublica.net

Fabio Parreaguirre

fparreaguirre@larepublica.net