Alza en impuesto les restaría atractivo a bonos locales

Fabio Parreaguirre fparreaguirre@larepublica.net | Lunes 23 marzo, 2015

Fondos de Pensiones no se verían afectados

Alza en impuesto les restaría atractivo a bonos locales

Proyecto de ley del impuesto de renta daría tasa del 15% a títulos valores en colones y dólares

Un alza en la tasa impositiva para los instrumentos financieros del 8% al 15% es lo que pretende el proyecto de ley del impuesto sobre la renta en los títulos valores.

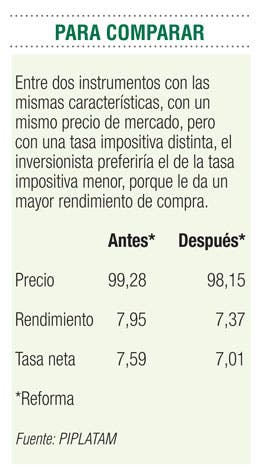

De ahí que un bono recién emitido con vencimiento a diez años y una tasa facial del 7,59%, que bajo las condiciones actuales se podría negociar a un precio del 99,28%, después de la reforma debería negociarse al 98,15% para equiparar el rendimiento neto de los instrumentos que ya estaban en circulación.

Una tasa impositiva mayor les resta atractivo a las inversiones en títulos valores, por lo que es de esperar que los inversionistas busquen otras alternativas de inversión, financieras y no financieras.

Incluso, de no encontrar alternativas atractivas, los inversionistas más sofisticados tendrán la opción de sacar su dinero a mercados internacionales más llamativos.

En contraste, los pequeños inversionistas solo pensarían en un ahorro o certificados de depósito a plazo que les generen algún rendimiento extra.

En el mercado primario los inversionistas requerirán una tasa mayor, para tratar de equiparar el rendimiento neto antes del cambio en el tributo.

Esto aplicaría para títulos tanto en colones como en dólares.

Esta tendencia solo de daría en el mercado primario, pues en el secundario se negocia considerando rendimientos netos, los cuales incorporan el pago de los impuestos.

Por lo tanto, todo esto traería un efecto en las curvas de rendimiento, cuya magnitud es incierta, ya que para que las emisiones es vean afectadas por el posible incremento del impuesto, deberían tener un nivel de transacciones bursátiles suficiente como para ser consideradas fuentes de información en la curva.

No todos los inversionistas se ven afectados por igual.

Los fondos de pensiones están exentos del impuesto y por lo tanto no serían afectados por cambio.

Otro efecto negativo para el mercado es que esto desincentive aún más a las empresas a buscar fondearse por medio de la Bolsa de Valores.

En la actualidad solo Florida Ice & Farm, la cementera Holcim, La Nación, Ad Astra y ILG Internacional se financian por medio del mercado financiero, como empresas, fuera de todos los instituciones financieras que lo hacen activamente.

Por eso es de esperar que se mantenga la situación actual, en la cual el principal emisor de títulos valores del país es el Ministerio de Hacienda, seguido por el Banco Central.

Por lo tanto, el efecto que finalmente se tenga en las curvas de descuento dependerá de qué tantas nuevas emisiones se coloquen en el mercado primario, principalmente por estos dos emisores.

En la actualidad el impuesto de renta que se cobra a los instrumentos financieros que se transan es de un 8%.

Fabio Parreaguirre

fparreaguirre@larepublica.net

@fabiopLR