Utilidades de bancos cayeron fuerte

Fabio Parreaguirre fparreaguirre@larepublica.net | Sábado 02 noviembre, 2013

Año desacelerado también en el sector financiero

Utilidades de bancos cayeron fuerte

BAC San José, Bansol, Davivienda y Citi sí lograron crecimiento

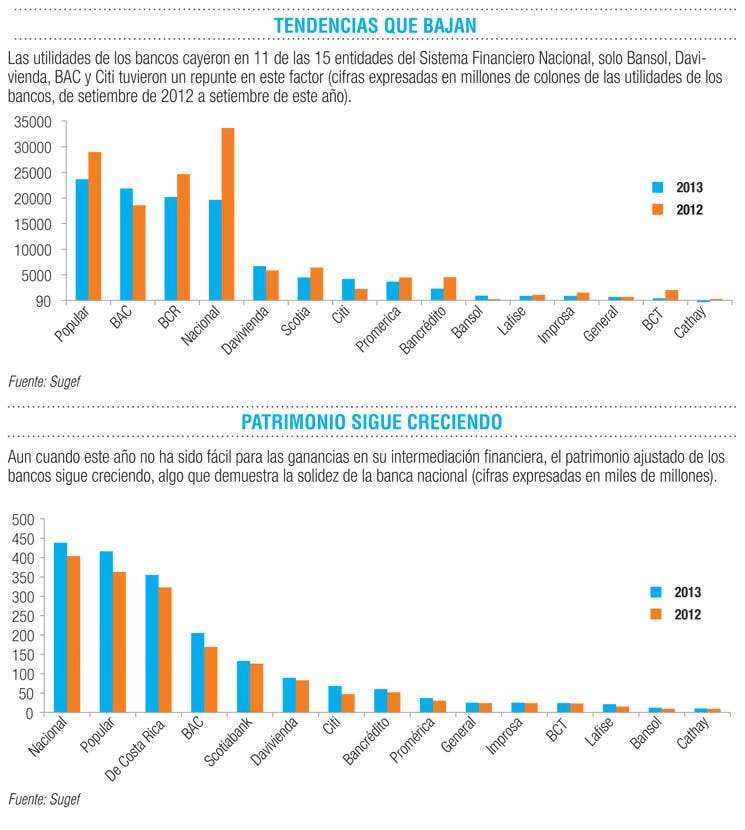

La desaceleración de 2013 también se ve en las ganancias de los banqueros, cuyas utilidades se han visto disminuidas en 11 de los 15 bancos del Sistema Financiero Nacional.

Solo el BAC San José, Bansol, Davivienda y Citi tienen crecimiento en cuanto a sus utilidades, mientras que otros cayeron fuertemente como el Nacional con aproximadamente ¢14 mil millones menos en sus utilidades.

Pese a ello, en cuanto a su patrimonio los números siguen siendo altos, lo que indica la calidad y solidez de la banca costarricense, aun cuando registran menos ganancias por sus servicios de intermediación.

Todo esto se debe a la falta de activación de la economía, además de las consecuencias del límite al crédito impuesto por el Banco Central para la primera mitad del año que generó incertidumbre entre los inversionistas para realizar nuevas adquisiciones o colocaciones en sus giros comerciales.

“La razón está por la restricción crediticia que estuvo vigente hasta julio, en enero el Banco Central emitió la directriz y ajustó a los bancos a no crecer mayor del 12% de febrero a octubre, cuando ya teníamos los planes de crecimiento para este año establecidos. Eso afectó las expectativas de los comerciantes y la demanda del crédito que estuvo claramente baja”, explicó Fernando Víquez, gerente general de Banco Bansol.

Ellos crecieron porque el Banco Central les permitió realizar sus colocaciones al inicio del periodo de forma fuerte, algo que no es normal en el sistema bancario ya que los crecimientos son diagonal de abajo hacia arriba, ellos utilizaron la inversa.

“Eso nos ayudó para por lo menos llegar cercanos a lo que teníamos pensado crecer este año en el plan de negocios, por eso ajustamos de esta forma, con eso crecimos un poco más que el resto del mercado, fue algo que gestionamos”, indicó.

Incluso Bansol tuvo mucha suerte, porque una vez que su perfil estaba alto, el Central eliminó la restricción de crecimiento crediticio en los bancos, lo que ayudó a mejorar aún más sus utilidades en 2013.

A los bancos grandes principalmente del Estado el otro problema es respecto a la baja en los márgenes de intermediación financiera, por la perspectiva de la baja en la Tasa Básica Pasiva, esto por su relación con la cartera de créditos.

“Las utilidades del Banco Nacional y de toda la banca anualizadas a los últimos meses han caído, esto se debe a que el margen de intermediación financiera se ha reducido mucho este año. Esto a razón de la baja en la Tasa Básica Pasiva, dado que la cartera mayoritaria del banco está referenciada a colones”, explica Juan Carlos Corrales, subgerente general de Desarrollo, del Banco Nacional.

A pesar de ello, el Banco Nacional sigue siendo el más grande y sólido del país y de la región. Ellos estiman que para cerrar el año se espera avanzar en proyectos de financiamiento en energía, hidroeléctricos y eólicos, así como mantener un crecimiento en las colocaciones de las carteras de vivienda y consumo, lo que les repuntará en sus utilidades perdidas respecto al año anterior.

En el caso de Banco Cathay, ellos indican que sus utilidades no mermaron, sino que se encuentran dentro de las expectativas que se trazaron el año anterior.

“A pesar de las dificultades del año y de la restricción impuesta por el Banco Central, logramos un crecimiento del 37% interanual en nuestra cartera de crédito, de inversionistas y de servicios, lo cual demuestra la eficiencia y compromiso de los colaboradores y el Banco en general”, explicó Jimmy Hernández, gerente general de Banco Cathay.

Fabio Parreaguirre

fparreaguirre@larepublica.net

@fabiopLR