De fantasía a fracaso: Cómo evitar la siguiente crisis

Fabio Parreaguirre fparreaguirre@larepublica.net | Miércoles 07 agosto, 2013

ANÁLISIS

El problema: nos encanta comprar las cosas con el dinero, que no tenemos

De fantasía a fracaso: Cómo evitar la siguiente crisis

La solución: tres recomendaciones sobre cómo conservar nuestros empleos y hogares

Resumen ejecutivo

No tenemos que ir a un parque de Disney, para disfrutar de un mundo de fantasía.

Podemos simplemente quedarnos en casa y comprar las cosas que nos gustan, con el dinero que no tenemos.

No hay nada malo en pedir la plata prestada, siempre y cuando contemos con suficientes ingresos para devolverla.

Pero podemos estar llegando al punto, en el que fracasaran decenas de miles de hogares.

Para evitar que las cosas se pongan feas, nuestros gobernantes iniciaron unas medidas positivas la semana pasada.

Ahora solo falta la colaboración de los comprahólicos.

Por su parte, los bancos deben dejar de alimentar nuestra adicción a las compras.

Si no sucediera ninguna de estas cosas, otra opción sería que el Gobierno restrinja la cantidad de dinero que los bancos ofrecen para el consumo.

Actualmente, cada familia costarricense tiene una deuda bancaria de $12 mil (¢6 millones) en promedio, no menos del doble del nivel registrado hace cinco años, conformado por los préstamos de consumo.

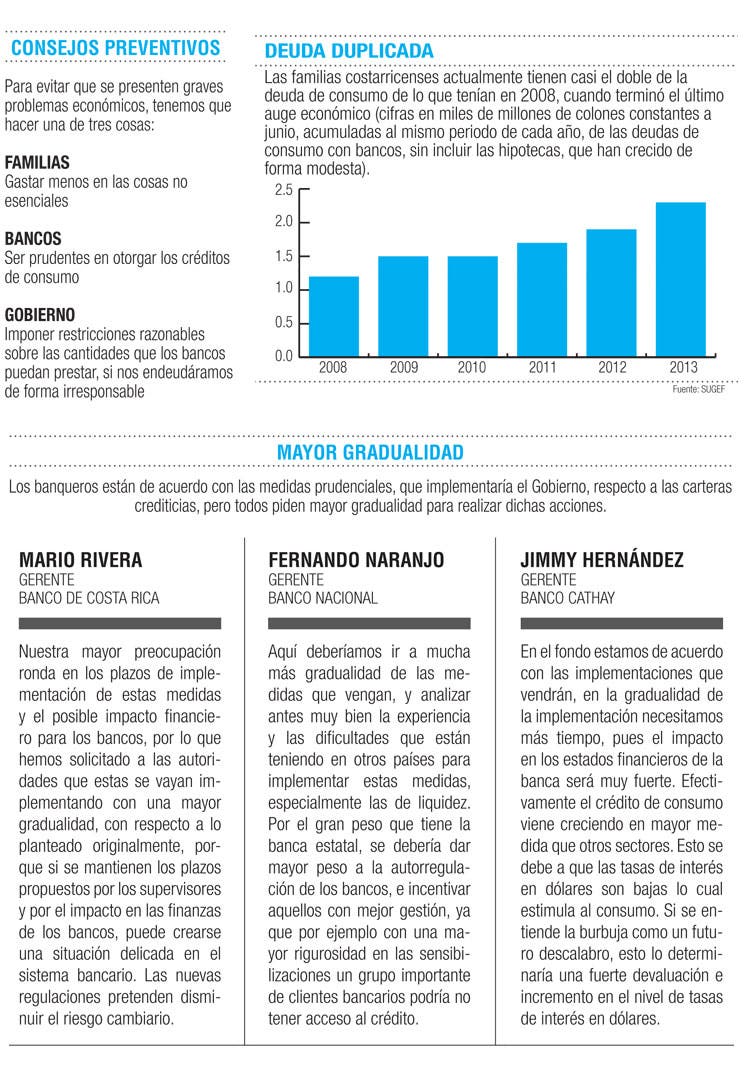

De junio 2012 a julio 2013, estos préstamos incrementaron en un 21%.

Una forma de pagar lo que debemos, es hacernos más productivos, lo que significa tener mayores ingresos con qué enfrentar nuestras obligaciones.

Eso es lo que ocurrió entre 2003 y 2008, cuando el valor de la producción nacional se incrementó en un impresionante promedio del 7% anual, de acuerdo con el Banco Mundial.

Pero desde 2008, el crecimiento económico ha sido menos de la mitad de esta cifra.

Sin embargo, mucha gente no dejó la adicción a las compras, que había adquirido en los años boyantes.

Peor aún, muchos de nosotros pedimos prestado en dólares, a pesar de que nuestros ingresos se denominan en colones.

Para pagar estos préstamos, tenemos que convertir los colones a dólares.

Este no es un problema por ahora, ya que el dólar es barato.

Sin embargo, nada permanece barato para siempre.

Cuando el dólar se vuelva caro, es probable que algunos de nosotros no podamos cancelar nuestras deudas.

Si en algún momento muchos de nosotros no fuéramos capaces de pagar lo que debemos, las cosas se pondrían feas.

Dependiendo de la extensión del incumplimiento, algunos bancos podrían tener problemas, en devolver la totalidad de los ahorros de las personas que depositaron en sus cuentas.

Si fuera así, alguna gente perdería una parte de sus ahorros.

De allí, podría haber una reacción en cadena, pocos ahorros generan poca inversión, así que habría pocos puestos de trabajo y pocos impuestos y —posiblemente— mucha gente enojada.

La mejor forma de evitar un escenario rudo, es controlar nuestros gastos de consumo, de forma razonable.

Desde la semana pasada, los superintendentes de finanzas, están obligando a los bancos a aplicar condiciones más estrictas, antes de otorgar un préstamo, lo cual no tiene sentido, según varios banqueros.

Esto solo generaría más gastos para el público, sin incrementar la seguridad, manifiestan.

Por otro lado, el Gobierno está creando un registro de los prestatarios, de modo que cualquier banco pueda conocer el nivel total de la deuda ante los entes regulados, de un cliente potencial.

De esta forma, el banco podrá medir el riesgo crediticio del prestatario, de forma precisa.

Es cierto que una reducción en el nivel de consumo, afectaría a las empresas nacionales.

Pero una modesta desaceleración en la economía, es preferible a seguir viviendo en un mundo de fantasía, que de repente se derrumbe.

Fabio Parreaguirre

fparreaguirre@larepublica.net

Fred Blaser

Copresidente

República Media Group