Bancos controlan morosidad

| Jueves 28 marzo, 2013

Bajas tasas y adecuada gestión de cobro permiten mejora en indicador

Bancos controlan morosidad

Créditos al consumo y vivienda muestran préstamos más significativos

La baja en las tasas de interés junto con estrictas medidas de gestión de cobros, han permitido a los bancos reducir la morosidad de sus carteras.

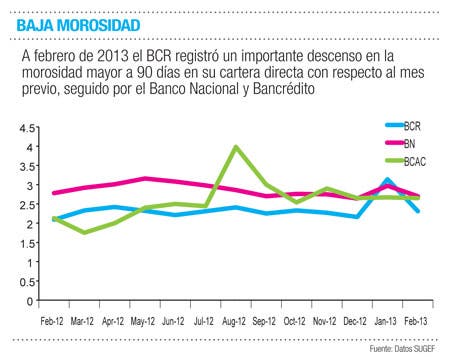

Para el caso del Banco de Costa Rica, el indicador de morosidad se ha mantenido en un rango entre el 2,1% y el 2,5% en los últimos meses.

Durante enero, el indicador sobrepasó el 3%; sin embargo, su alza respondió al atraso de dos grandes clientes, situación que fue corregida al mes siguiente, señaló Leonardo Acuña, subgerente de Finanzas.

El banco maneja políticas de cobro muy proactivas con el cliente con el fin de que efectivamente el comportamiento de la mora se mantenga en los niveles aceptables y alcanzar con ello su meta de mantener la mora por debajo del 2,5% comentó Acuña.

Por otro lado, el intenso esfuerzo de cobro, complementado con un programa permanente de arreglos o adecuaciones, han permitido al Banco Nacional mantener su indicador en niveles bajos. Asimismo, el banco mantiene una política de puertas abiertas con los clientes que tienen casos particulares y requieren apoyo y asesoría para no caer en morosidad, indicó Adrián Salazar, director de Calidad de Crédito de la Dirección General de Crédito.

Un monitoreo semanal de la cartera, una proyección sobre el impacto en las estimaciones junto con una revisión exhaustiva de los clientes con algún atraso, forman parte de la gestión de cobro del Banco Cathay, permitiéndole ser uno de los cinco con menor morosidad, señaló Hairo Rodríguez, subgerente.

Por su parte en el Banco Bansol la razón de morosidad mayor a 90 días en su cartera directa, se ubicó en febrero en un 0,6%.

Bansol cuenta con una unidad de análisis crediticio que se encarga de seleccionar entre aquellos clientes que cumplen con los requisitos de la política crediticia de la entidad, de manera que existe una comunicación estrecha tanto en la etapa previa como durante el crédito, lo que promueve la adecuada gestión del cobro, comentó Pedro Aguilar, economista del Banco.

Aunado a lo anterior, factores en la economía han contribuido al desempeño del indicador, como lo es la baja en la Tasa Básica Pasiva. Su reducción permite disminuir el valor de pago de los préstamos, con lo que “desahoga” la carga financiera del deudor, agregó Salazar.

Así, bajo un escenario de bajas tasas de interés, los consumidores podrían optar por incurrir en un crédito, sin embargo, es importante que los deudores realicen un balance razonable entre el nivel de deudas y su capacidad de pago.

“A veces cuando las personas tienen varios préstamos enfrentan dificultades porque las cuotas a pagar son importantes en relación con su ingreso disponible, en estos casos es importante que la persona valore la opción de consolidar sus deudas”, agregó Acuña.

Gabriela Vargas

gvargasg@larepublica.net