Bajan intereses, ¿por qué no la cuota?

Fabio Parreaguirre fparreaguirre@larepublica.net | Miércoles 06 marzo, 2013

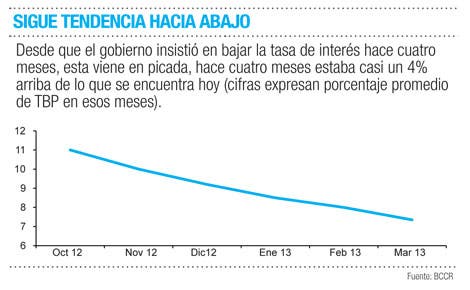

Tasa de muchos créditos ha bajado casi un 4%

Bajan intereses, ¿por qué no la cuota?

Contratos de los préstamos indican la fecha de ajuste en cobros

La mayoría de los préstamos en colones que tenemos en el Sistema Financiero Nacional está formalmente ligada a la Tasa Básica Pasiva.

Desde octubre, este indicador cayó rápidamente del 11% al 7,35% lo que abre la pregunta a los deudores: ¿por qué la cuota del crédito no baja en esa proporción?

“Una reducción en la TBP reduce el costo financiero global, pero no se traduce en una reducción “espejo”; en otras palabras, el porcentaje de reducción en la tasa no se traduce exactamente en la misma rebaja en el costo”, explica Bernardo Alfaro, subgerente del Banco Nacional.

Cuando la TBP baja, los préstamos que se ven más afectados son los que están en colones que tienen tasa variable.

“Es importante que las personas estén enteradas y tengan claras las condiciones de su crédito para que puedan controlar qué tipo y cuándo se deben hacer ajustes a sus cuotas”, explica María Gabriela Vargas, de Banco de Soluciones.

Es de esperar que las personas con créditos en colones y con tasa ajustable, que además tenga revisiones a menos de cuatro meses, ya están viendo reflejado un impacto de esta baja en sus cuotas mensuales de pago, mientras que habrá otros que deban esperar si la revisión es semestral, explicó la economista de Bansol.

Existe además una llamada tasa piso en todos los préstamos.

“Este piso es el límite inferior a partir del cual la tasa de la operación de crédito no se va a reducir, a pesar de que la tasa básica se reduzca, así por ejemplo si su piso es de un 7% y la TBP baja más de eso, ya no verá la reducción en su cuota”, indicó Hairo Rodríguez, subgerente de Banco Cathay.

Como en todo contrato, las partes establecen condiciones para protegerse de los riesgos, así los bancos se aseguran que las tasas que reciben por los créditos les permitan mantener su operación y compromisos.

Fabio Parreaguirre

fparreaguirre@larepublica.net