Disminuir el pago parcial de renta requerirá más trámites

Fabio Parreaguirre fparreaguirre@larepublica.net | Miércoles 02 marzo, 2016

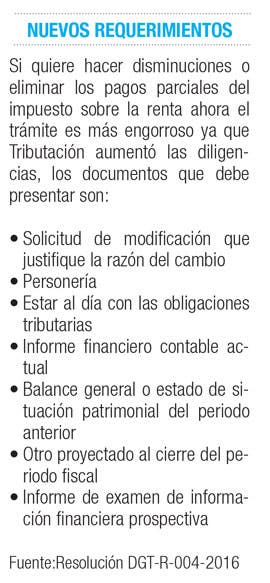

La Administración Tributaria emitió hace una semana una resolución donde se modifican los requisitos que se solicitan en las disminuciones o cancelaciones del pago parcial de la renta.

“Esto hace que este tipo de solicitudes que muchas empresas hacen, sean ahora más difíciles de acceder, ya que aparte del resto de requisitos anteriores y el informe financiero contable, que indica la situación financiera actual de la empresa, debe adjuntarse el balance general del periodo anterior, y otro que proyecte al cierre del periodo fiscal en que se hace la solicitud”, explicó Rafael Luna, abogado de la firma Batalla Salto Luna.

Además, las empresas deberán presentar un informe de “Examen de Información Financiera Prospectiva”, así como las hojas de trabajo y los datos fuente, para obtener el resultado que justifica la modificación del pago parcial.

Los contribuyentes del impuesto sobre la renta deben realizar pagos parciales a lo largo del año, como adelanto del definitivo que normalmente se realiza en diciembre antes del día 15.

Estos pagos parciales se calculan como una cuarta parte del monto pagado el año anterior, o una cuarta parte del promedio pagado en los tres últimos años, el que sea mayor, según dicta la normativa de Hacienda.

“No obstante, las empresas pueden tener situaciones en las que sus ingresos disminuyan en función de una lista casi infinita de variables, lo que conlleva que el método de cálculo de los pagos parciales, pueda ser excesivo en un año en particular y sea necesario solicitar su reducción o incluso su eliminación total”, explicó Luna.

Ahora bien, para que esto sea posible, deben justificarse a Tributación las razones por las que se solicita la reducción o eliminación de los pagos parciales, que es el trámite que ahora se amplió en requisitos.

“Las regulaciones tributarias si bien son necesarias, no deben convertirse en una barrera de entrada para los contribuyentes o dicho de otra forma, que la administración los utilice como meros obstáculos para desincentivar, haciendo que cada trámite sea cada vez más difícil y oneroso”, opinó el especialista tributario.